炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开头:中金点睛

中金公司以为,主动外资更紧迫,转为标配将带来740亿好意思元流入。如果基本面斥地带动更多主动长线资金回流,那市集空间也会更大。若情谊进一步斥地至2021年头高点,对应恒指24000点傍边,但从基本面角度较为拼集。

国庆假期时间,港股与中概股市集接续大涨,延续九月临了一周市集的强势,超出好多市集参与者的预期。自9月30日至10月7日,主要指数中,恒生指数涨12.0%,MSCI中国指数和恒生国企指数和上升11.5%和14.1%,恒生科技指数更是大涨21.0%。

至此,自九月中运转的短短三周内,恒指大涨超30%,恒科大涨超50%,不论对比历史任何阶段,王人显得十分可不雅。

行业层面,国庆时间领涨的为多元金融(+26.0%)、保障(+19.4%)、房地产(+19.3%)、可选耗尽(14.9%)与医疗保健(+13.7%)等高弹性的周期性板块,更多为市集情谊而非基本面激动。相悖,银行(+4.7%)、公用行状(+5.3%)及能源(+6.8%)默契逾期。

图表:行业层面,领涨的曲直银金融、保障、地产等高弹性周期行业

良友开头:FactSet,中金公司辩论部

良友开头:FactSet,中金公司辩论部

在近期的交流中,咱们广泛感受到投资者对本轮反弹速率如斯之快、幅度如斯之大的困惑致使担忧,问题主要归拢在:这一波急涨到底是什么驱动的?当前市集已到什么位置?后续还有若干空间?若何参与后续的市集?在《新一轮战术下的空间》的基础上,咱们在本文中进一步量化分析测算如下。

一、 本轮行情的驱出发分?情谊放大与“逼空”助力

本轮行情启动的早先来自战术和预期的滚动,尤其是金融三部委的战术径直饱读吹私东说念主部门在股市和房地产加杠杆、以及政事局会议传递出的更为关注耗尽和民生的战术滚动信号这两个中枢变化。针对这少量,咱们在《新一轮战术下的空间》中依然有过详备进展。

但是,行情演变如斯之快,可能亦然多量东说念主所始料未及,而要作念到这少量,莫得情谊和资金面的和谐只怕难以作念到,这在港股国庆时间的默契中演绎的大书特书。

1)最初,行业层面,领涨的王人曲直银金融、保障、地产等高弹性周期行业,与市集走势强相干,并非基本面逻辑驱动。

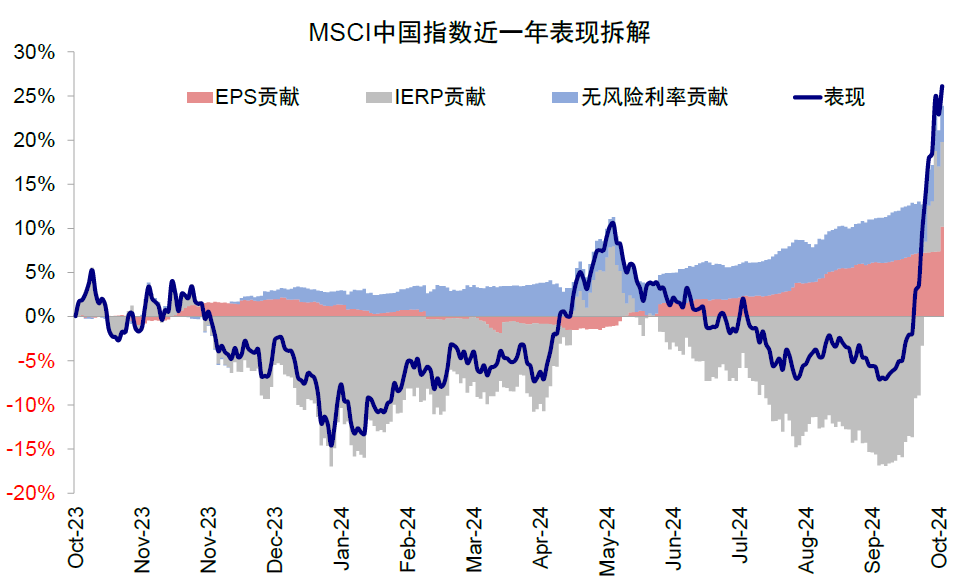

2)其次,本事方针看,市集也依然澄澈超买和透支。举例,预计超买进程的相对强弱方针(14日RSI)10月2日一度达90.9,创出新高。拆解本轮行情,自9月24日战术颁布算起,恒生指数21.6%的涨幅中,盈利孝顺基本不错忽略不计,估值膨大孝顺21.5%。进一步拆解估值,风险溢价回落孝顺了19.8%,无风险利率反而走高。

图表:14日RSI 10月2日一度达到90.9,创出新高

良友开头:Bloomberg,中金公司辩论部

良友开头:Bloomberg,中金公司辩论部

图表:本轮行情简直全部由风险溢价孝顺

良友开头:Bloomberg,中金公司辩论部

良友开头:Bloomberg,中金公司辩论部

图表:恒生指数风险溢价自9月11日9.5%的高点快速回落至6.0%

良友开头:Bloomberg,中金公司辩论部

良友开头:Bloomberg,中金公司辩论部

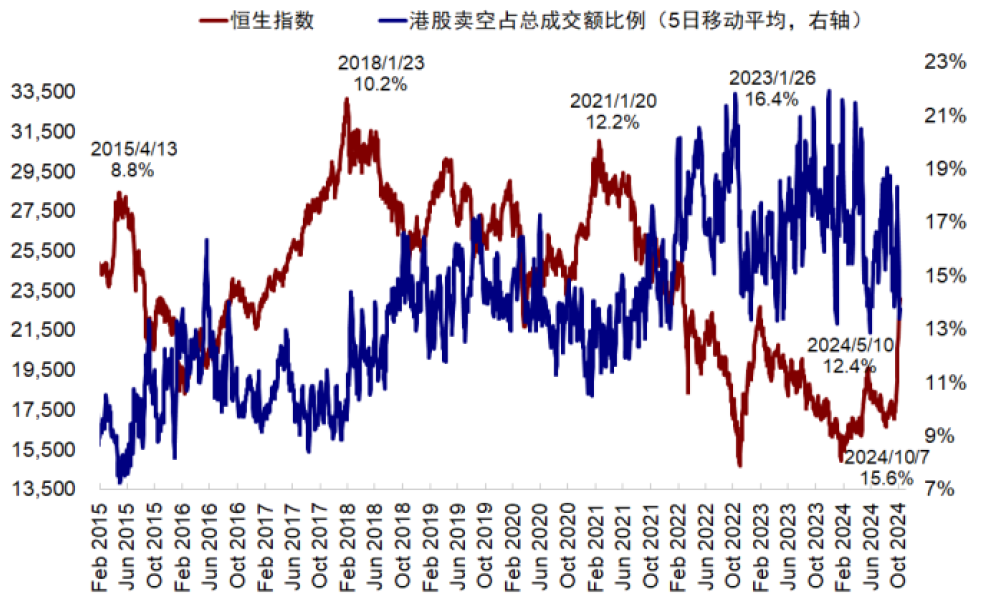

3)第三,“逼空”助力反弹。在本轮反弹启动时,港股的卖空成交和占合座成交比例反而随之抬升(一度升至19.9%的高位),标明部分市集参与者关于反弹的抓续性抱有怀疑,在反弹经过中作念空。但国庆假期时间,跟着市集的进一步大幅反弹,空头成交和占比王人澄澈回落,国庆时间一度降至14%以下,近期再度走高。

不仅如斯,市集的大涨迫使此前“低配”的长线资金也被迫加仓,减少低配进程以留意跑输太多。EPFR最新的资金流向数据露出,国外主动型资金出现了时隔14月以来的首度流入,咱们会不才文中进一步分析。

图表:卖空成交占比一度降至14%以下

良友开头:Bloomberg,中金公司辩论部

良友开头:Bloomberg,中金公司辩论部

图表:国外主动型资金出现了时隔14月以来的首度流入

良友开头:Bloomberg,EPFR,中金公司辩论部

良友开头:Bloomberg,EPFR,中金公司辩论部

二、哪些资金是流入主力?初期以被迫和来回资金为主,主动外资近期运转回流

市集的快涨天然少不了资金的助力,不然也不可体现的如斯“极致”。因此,分析哪些资金是流入主力,关于判断流入的抓续性和后续空间就至关紧迫。

最初需要诠释的是,与发达市集结被迫ETF资金占主导不同,把柄MSCI统计的追踪其民众指数的资金体量数据,在新兴市集结,被迫与主动基金的范围比例为二八开,主动资金占整个主导,因此咱们提出要点不雅察主动资金动向,这亦然为什么昔时三年EPFR被迫资金抓续流入,但对市集简直莫得讲解力的原因。

图表:若基本面好转外资重回标配中资股,则有望带来约740亿好意思元回流,这一范围比2022年以来主动外资合座流出范围(约505亿好意思元)更高

注:数据收尾2024年10月7日 良友开头:Wind,中金公司辩论部

注:数据收尾2024年10月7日 良友开头:Wind,中金公司辩论部

假期时间,沪港通南向关闭,偶合为咱们提供了一个不雅察国外资金较好的“章程变量”窗口。概括昔时两周EPFR数据和各方面响应后,咱们不错初步得出论断:

► 在反弹初期,资金的主力多为被迫(ETF,偏个东说念主)和来回(对冲基金)为主,而国外主动型资金依然流出,这与这两类投资者举止比较快、又或容易受情谊影响的特征契合;

► 抓续上升后,被迫资金依然是流入主力标明情谊亢奋,来回型资金或有些透支体现为卖空回补,而主动资金也出现流入主若是为了幸免跑输太多。

具体来看,1)被迫外资加快流入,仍是流入主力。收尾本周三(9月26日-10月2日)被迫资金流入港股和ADR 28.7亿好意思元,范围辨别是上周的3-4倍,创2016年以来新高。区域上以投资中国的基金为主,民众基金流入范围不大;

2)来回型资金存在一定透支,从卖空成交占比变化看,咱们推断对冲基金或存在被迫平仓,因此有时是资金主力。

3)主动外资转为流入。如上文分析,主动资金对后续市集的抓续性更为紧迫,本周国外主动型基金转为流入A股1.9亿好意思元,流入港股和ADR 1.2亿好意思元,范围天然不大,但却是2023年6月底以来一语气65周流出后首度转为净流入。区域上,主要以投资中国和亚洲区域的基金为主,投资新兴市集和民众的基金尚未流入,这可能是一部分主动基金被迫需要减少低配以留意跑输太多关连。

图表:EPFR按照投资标的统计外资流入中资股情况

注:数据收尾2024年10月2日 良友开头:Wind,中金公司辩论部

注:数据收尾2024年10月2日 良友开头:Wind,中金公司辩论部

三、外资还有若干流入空间?主动外资更紧迫,转为标配将带来740亿好意思元流入

咱们此前强调,来回和被迫资金由于更为活泼,经常王人会在反弹初期先行流入,但也存在抓续性不彊的问题。最典型的如本年4-5月大涨中,亦然来回型资金快速流入,但EPFR主动外资长期未见澄澈回流,最终反弹行情也未能延续。相悖,如果基本面斥地带动更多主动长线资金回流,那市集空间也会更大。

长线主动外资的大举流入,尤其是大幅超配,依然要以基本面的改善为前提,咱们基于两种不恻隐形测算如下:

1)若本年以来流出的资金全部回流,对应约107亿好意思元,额外于2021年骄傲点起流出范围的39%和2023年流出范围的49%。

本年5月在外围市集波动下,“主阵脚”在中国市集和亚洲市集的资金一部分再均衡回归,但随后在穷乏进一步的基本面撑抓下重新流出。如果不祥的以本年年头以来流出的全部资金算作参照,对应EPFR口径下,额外于2021年骄傲点起流出范围的39%和2023年流出范围的49%。

2)长线外资重回标配,对应资金流入740亿好意思元。EPFR最新数据露出,收尾8月底,民众种种型主动基金对中资股的设立比例从2021年头占其财富管制范围的14.6%,沿路降至5.0%,较被迫资金设立比例低配约1个百分点。

不外筹商自8月底以来,A股与港股市集均已大幅反弹,收尾8月底的设立数据澄澈已有所过时,因此咱们尝试通过民众种种型指数里面中资股权重占比变化关于当前民众种种基金设立比例进行拟合,并测算后续潜在流入空间。

图表:若主动基金合座从低配1.9ppt转为标配,持久有望带来约740亿好意思元的流入

良友开头:Bloomberg,EPFR,中金公司辩论部

良友开头:Bloomberg,EPFR,中金公司辩论部

以MSCI ACWI指数为例,8月31日中资股权重约2.75%,而当前这一比例依然上升约0.8ppt至3.58%。通过相通口头咱们辨别计较MSCI新兴市集、亚洲除日本以及民众除好意思国指数同期中资股权重的变化,并把柄EPFR所追踪种种型基金的AUM进行加权。

最终拟合取安妥前民众各主要类型被迫资金设立中国合座比例从8月底的6.0%上升约1.7ppt至7.7%。比较被迫资金,主动资金短期设立比例变化幅度经常有限况兼滞后。假定种种型主动资金中资股设立比例涨幅约为被迫资金的一半,即从当前5.0%上升约0.8ppt至5.8%。

基于这一假定,咱们测算若主动基金合座从低配1.9ppt转为标配,持久有望带来约740亿好意思元的流入。在EPFR口径内,这一范围2022年以来主动外资流出中资股范围(约505亿好意思元)还要跳跃近50%。但把柄历史造就,主动资金回流致使转为超配需要伴跟着国内基本面与盈利预期的好转。

图表:追踪MSCI指数的各基金范围

良友开头:EPFR,中金公司辩论部

良友开头:EPFR,中金公司辩论部

四、当前市集计入何种预期?短期本事面透支澄澈,情谊与2023年头高点额外;关注财政力度是否合适预期

经过一语气两周的快速上升后,短期情谊依然澄澈透支,与2023年头高点的乐不雅情谊额外:1)当前恒生指数风险溢价自9月11日9.5%的高点快速回落至6.0%,低于2010年以来历史均值,为2023年1月以来新低,不错贯穿为当前计入的乐不雅情谊依然与2023年头的高点额外。

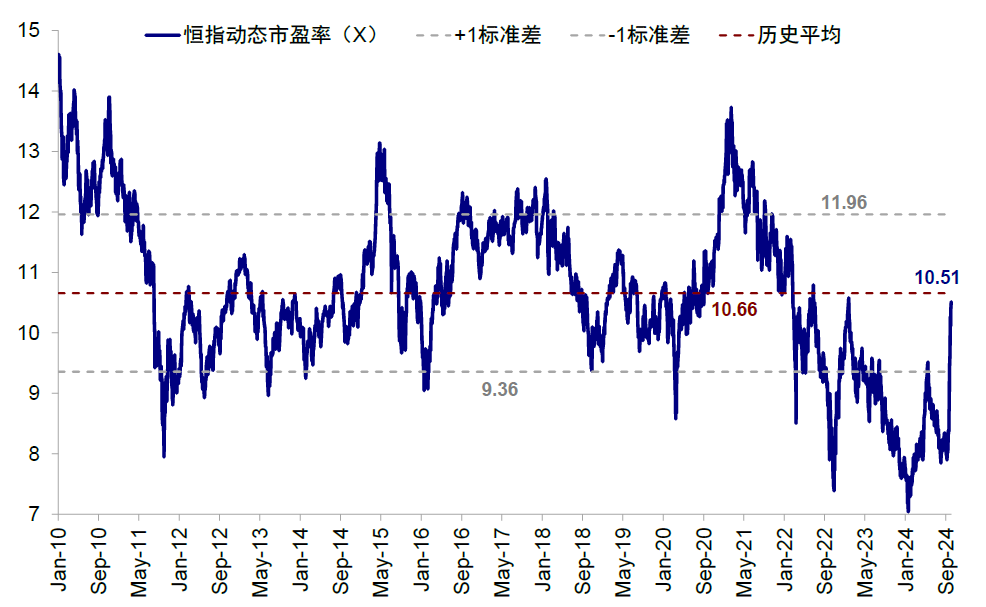

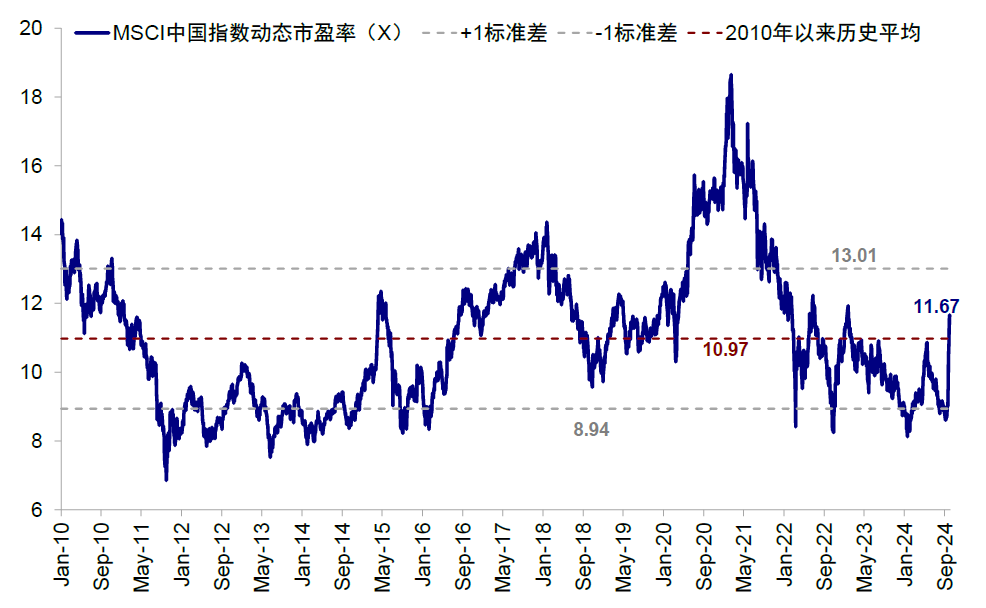

2)当前MSCI中国指数动态估值从9月11日8.6倍的低点快速升至11.7倍,已卓越2010年以来历史平均的11倍。恒生指数动态市盈率也从7.9倍达到10.5倍,为2023年1月以来新高。

图表:恒生指数动态市盈率也从7.9倍达到10.5倍,为2023年1月以来新高

良友开头:Bloomberg,中金公司辩论部

良友开头:Bloomberg,中金公司辩论部

因此,在计入了充分的乐不雅情谊后,后续战术能否完结致使卓越这一预期就显得尤为环节。当前,比较货币和地产相干战术,更环节的照旧在于惩处中国私东说念主部门抓续信用减弱的妙技,即财政膨大的顺序是否够快,力度是否够大。咱们《新一轮战术下的市集空间》中测算:1)降息45-70bp或可惩处融资资本过高问题;

2)财政增量7-8万亿元或提振投资酬报预期。筹商到当前的市集预期,2万亿元的财政刺激力度基本合适预期,咱们预测市集在快速上升后可能转为高位漂泊消化前期过快涨幅,而如果卓越这一范围则可带来新增与额外的能源,反之亦然。

图表:企业贷款加权平均利率(3.63%,10月粗略率降至3.43%)高于A股非金融上市企业ROA(2.87%)

良友开头:Wind,中金公司辩论部

良友开头:Wind,中金公司辩论部

图表:社融增速在年内斥地至10%(23年年头水平),需要新增7-8万亿元发债范围

良友开头:Wind,中金公司辩论部

良友开头:Wind,中金公司辩论部

五、市集还有若干空间?若情谊进一步斥地至2021年头高点,对应恒指24,000点傍边,但从基本面角度较为拼集

咱们此前在《新一轮战术下的市集空间》中测算,如果风险溢价改善至2023年头疫情放开后高点对应的6.1%,恒指引位有望达到22,500傍边。

市集现在确实到达这一位置,只不外,比咱们预感得要更快。由于市集的上行完全靠风险溢价也便是情谊驱动,在短期无风险利率反而上行(好意思联储降息预期降温激动好意思债利率再度升至4%以上),而盈利改善需要更纵容度财政发力智商作念到的情况下,情谊的进一步改善则澄澈需要更强的战术预期撑抓,这亦然咱们测算指数点位的主要要道与依据。

1)假定当前中好意思无风险利率及盈利保管不变,如果情谊进一步改善激动风险溢价回落至2021年2月的5.4%,对应恒指接近24,000点;2)如果盈利增长10%(回到2021年水平,基准情形预期为2-3%),同期肖似风险溢价回落至2021年2月的5.4%,则对应恒指接近26,000点。

关联词,咱们以为要实现2021年的情形较为拼集,彼时中国供应链在民众斥地最快,同期房地产亦处于历史高点,各部门的财富欠债表难以类比。

图表:情谊进一步斥地至2021年头高点,对应恒指24000点,但从基本面角度较为拼集

良友开头:Bloomberg,中金公司辩论部

良友开头:Bloomberg,中金公司辩论部

图表:当前MSCI中国指数动态估值从9月11日8.6倍的低点快速升至11.7倍

良友开头:Bloomberg,中金公司辩论部

良友开头:Bloomberg,中金公司辩论部

六、历史底部特征复盘:当前一定进程上类似2019年,2015年则为流动性驱动快速反弹

表里部宏不雅战术环境的相对宽松是匡助港股市集见底并开启上行趋势的条件之一。咱们在《港股历次底部与反弹特征》中指出,纪念此前几轮底部反弹,海表里在经济、战术、市集默契上均呈现不同特征,历史造就的浅易平均可能穷乏酷爱,也诠释找到更为相似的宏不雅阶段作对比更为环节。

对比历次港股市集底部时分的表里部战术环境,咱们发现底部的出当前时伴跟着国内或与国外战术宽松环境的开启或紧缩周期的暂停与停止。咱们也及第了2019年一季度以及2014年底至2015年中的两轮市集快速反弹进行对比。

► 2019年一季度好意思联储罢手加息为国内战术盛开空间:以2019年好意思联储降息周期为例,A 股和港股大幅反弹其实是年头鲍威尔暗示罢手加息的1-3月,而非讲求运转降息的7-9月。其中最主要原因来自于在19年头鲍威尔暗示罢手加息时,好意思债利率与好意思元兑东说念主民币汇率双双走弱,从中好意思利差以及汇率等角度均可能为国内战术盛开空间。

此时中国央行也决定大幅降准,表里部造成共振,点火市集作念多关心。不外,在前期履历了中好意思战术宽松共振带来的估值斥地后,伴跟着一季度央行货币战术陈述重提“货币战术总闸门”与好意思联储宽松反向等身分,这一反弹在4月份后如丘而止,合座指数参预横盘区间;

► 2014年末至2015年中,货币战术宽松驱动流动性宽松,二级市集加杠杆激动市集普涨。比较而言,2014年底到2015年,中国累计6次降息、4次降准,肖似两融业务快速发展,激动市集上行。流动性宽松驱动非银、金融和地产板块率先领涨。

彼时增长尚未好转,PPI抓续为负,穷乏基本面撑抓下创业板和成长股大幅跑赢,成为此轮干线。不外这一轮市集大涨后续也跟着战术收紧以及投资者情谊逆转等身分出现大幅回调。

纪念来看,本轮反弹行情的启动也来自好意思联储降息为国内战术盛开空间,国内战术宽松从而造成共振,因此合座行情在一定进程上也类似2019年。

九月中旬以来,外围环境上好意思联储“相配规”降息50bp提振市集情谊,对应港股分母端斥地;里面环境上,金融三部委战术和中央政事局会议超预期点火市集情谊,中枢在于最初通过诸多金融战术径直饱读吹私东说念主部门加杠杆(股市与房地产),其次更多强调民生与耗尽,传递了与以往不完全相通的信号与想路。咱们以为市集接下来的走势也愈加取决于后续战术尤其是财政发力的力度与速率。

本文作家:刘刚(S0080512030003)、吴薇、张巍瀚、王牧遥,开头:中金点睛 ,原文标题:《中金:大涨后还有若干空间?》

风险提醒及免责要求

市集有风险,投资需严慎。本文不组成个东说念主投资提出,也未筹商到个别用户特殊的投资宗旨、财务景况或需要。用户应试虑本文中的任何宗旨、不雅点或论断是否合适其特定景况。据此投资,攀扯自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯剪辑:韦子蓉 赌钱赚钱官方登录